ドルコスト平均法を活用した長期運用

資産形成に定期積立を取り入れる

ドルコスト平均法を活用した長期運用

定期積立にはドルコスト平均法が働きます。また難しそうな言葉が出てきたと思われたかもしれませんが、ご安心ください。バーゲンセールで説明がつくものです。同じものを買うにしてもバーゲンセールで安く買えるのであればそれに越したことはないですよね?(注:人込みが嫌だから通常価格で買う方がいいという話ではありません。)

自称投資家たちの短期運用

日経平均株価が上がった、下がったという話は普通に生活していても耳にすることでしょう。同じ「日経平均」という商品の価格が毎日、毎時間毎に上がったり下がったりしているイメージです。

もしこの日経平均という商品を安い時期に買って、高くなったところで売ることができれば、その差分の利益が得られることは容易に想像できるかと思います。ですが、言うは易く行うは難しで、その高い安いを見極めることはプロでも難しいのが実情です。ましてや少し勉強しただけの素人が勝つことは困難でしょう。株をやっているという人は私の周りにも多いのですが、株で勝っているという人はほとんどいません。

また、株価の動きに一喜一憂しながら投資をすることは精神的にも疲れます。よく聞く話ですが、特に短期で運用をしている自称投資家たちは、一日中株価が気になって仕事も手につかないのです。トイレに立って株価をチェックしたり、ニュースを聞いて慌てて売却したりしているようでは、資産を形成していくことは難しいでしょう。

長期での運用

そこでおすすめしているのが長期での運用です。特に忙しいサラリーマンには合っていると思います。サラリーマンという本業があるのですから、仕事中は仕事に集中できた方が望ましいでしょう。

長期でするからといって相場を読むことが難しいことには変わりはない?確かに、その通りです。ですので、資産形成を考え始めた初心者の方は相場を読まない運用をすればよいのです。もちろん、初心者の方だけではなく、すでに運用経験のある方にもおすすめできます。それがドルコスト平均法を活用した長期運用です。

ドルコスト平均法

ドルコスト平均法とは、定額購入法とも呼ばれる投資手法です。一定額で定期的に投資していきます。毎月5万円を株式や投資信託の購入に充てるといったものです。英語の「dollar cost averaging」を直訳したものがドルコスト平均法という名前の由来のようです。日本ではそのまま「ドルコスト平均法」と呼ばれていますが、イギリスでは「ポンドコスト平均法」なのだとか。

一括投資で長期運用した例

ドルコスト平均法を活用した運用の話に入る前に、一括で投資をした場合をまずは見ていきましょう。

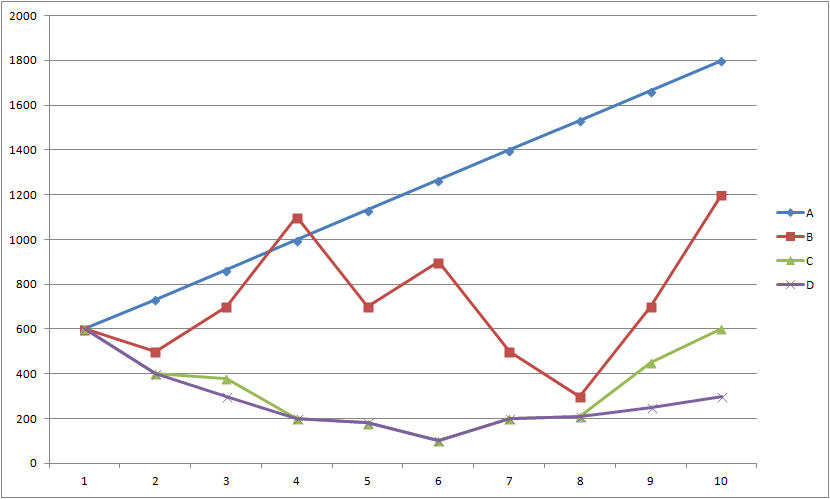

仮に600万円を初月に一括で投資をした場合、図を見ていただいた通り、Aのパターンでは投資信託を購入してからずっと価格が上がり続け、10年後に最終的に売却した際には1800万円を得ることができます。10年後に1200万円の利益が得られるので運用成績としては嬉しい結果でしょう。(ここでは簡略化のため売却に対する税金や物価の上昇などは考慮していません。)

続いてBのパターンはというと、こちらも10年間で価格の上下はあったものの最終的には1400万円で売却できます。Cのパターンは残念ながら10年後も同じ価格です。売却による利益はありません。最後にDのパターンは10年後に半分の価格に落ち、投資をすることで損をする結果となってしまいました。

これらは先にも述べた通り一括で投資をした場合です。

ドルコスト平均法で長期運用した例

それでは、ここからがドルコスト平均法の本題です。ドルコスト平均法が実際の資産形成にどのように役立つのかを例を挙げて見ていきましょう。例えば、ある投資信託に毎月5万円を10年間積み立てる場合を考えてみます。投資する額の合計は600万円(5万円×12か月×10年)となります。A~Dのどのパターンが一番運用効率が良いでしょうか?

最も運用効率が良かったのは、Cのパターンです。10年経って価格が変わっていないにも関わらず一番運用効率が良いということに驚かれた方もいるのではないでしょうか?理由としては、10年間ずっと安い価格で商品を購入することができたためです。バーゲンセールがずっと続いたからです。ですので、10年後に売却するときに最初と価格が変わっていないものの、安く大量に変えた商品がたくさんあるので大きな利益が生み出せるのです。このパターンですと、一括投資では全く利益を出すことができないですが、ドルコスト平均法では大きな利益が出せます。

続いて運用効率が良いのがBのパターンです。こちらは価格の上下が激しいものの、大きく値下がりした時期があったのと、最終的に値上がりした時点で売却できたのが勝因です。ドルコスト平均法を活用した長期運用の場合でも、やはり最終的に高値で運用を終えられることは大きなプラスとなります。

逆に、一括運用で最も運用効率の良かったAのパターンは、ドルコスト平均法を活用することでまずまずの結果に終わってしまいました。このパターンでは、価格が上下することなくずっと上がり続けたため(実際にはこのような相場はありえません)、バーゲンセールの時期がなかったのです。ですので、ドルコスト平均法のメリットを享受できなかった結果です。

最後に、Dのパターンです。最終的には価格が半分となってしまいました。ですが、Bのパターンと同様に安く買える時期が長かったため、マイナスとはなりませんでした。一括投資では決して利益を出すことのできない相場でしたが、ドルコスト平均法を活用することで利益を出すことができました。

ドルコスト平均法のメリット・デメリット

ドルコスト平均法を活用した長期運用の例を見ていただきましたが、ドルコスト平均法にもメリットとデメリットがあったかと思います。やはり最大のメリットとしては、ほとんどの相場で利益を出せる点です。

メリット

- 購入単価の平準化により高値づかみを回避できる

- 相場の動きに一喜一憂せずに運用できる

- 時間分散ができる

投資は一番安いところで買って、一番高いところで売れることが理想です。しかし、それを実現することはプロでも困難です。ドルコスト平均法では、そういった投資判断をせずにどのタイミングからでも運用を始めることができます。それでいてリスクの分散にもなっているのですから、とても有効な投資手法なのです。

デメリット

- 上がり続ける相場の場合には一括投資に比べて利益が小さくなる

- 毎月の購入コストがかかり一括投資に比べて割高になる

- 下がり続ける相場の場合には一括投資同様に損失が発生する

ドルコスト平均法といえど万能ではありません。しかし、これらデメリットを十分に上回るメリットがあります。また、相場というものはこれまでの歴史を見てもずっと上がり続けたり、ずっと下がり続けたりということはありません。上昇と下落を繰り返していることからドルコスト平均法を活用することは理にかなっています。

ドルコスト平均法のまとめ

ドルコスト平均法にもメリット・デメリットはありますが、総括すると、資産形成を考え始めて間もない方にもそうでない方にも、ドルコスト平均法を活用した定期積立はおすすめです。まだ積立投資をやっていない人はここから始めるといいでしょう。また、積立投資をおすすめする理由は他にもあるのです。それについては次回にご紹介します。

この記事を書いた人:

資産形成コンサルタント 岡竜一